我们如何制订准则并为国际准则做出贡献

香港会计师公会是香港会计及审计准则的制订者。香港会计师公会也为香港会计师制订道德准则。

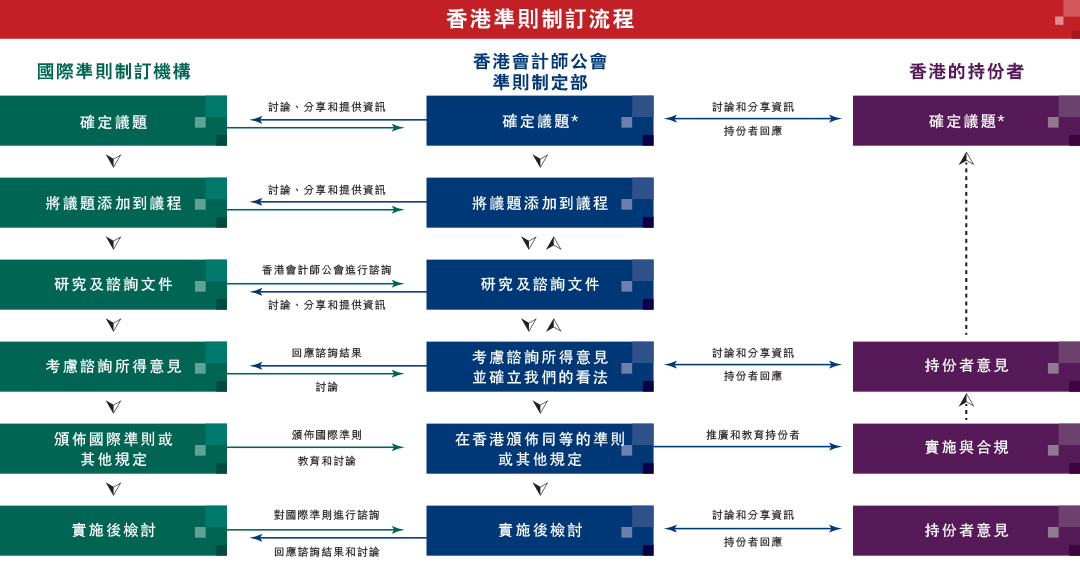

经过就趋同问题进行广泛磋商后,在2000 年代初,香港会计师公会理事会决定香港准则应与国际准则全面趋同。我们的正当程序文件解释我们制订和采用国际准则的程序。制订准则的过程如下图所示。

* 技术问题可以透过以下方式识别:

•与主要持份者(学术界、投资者、编制者、会计从业人员和监管者)定期举行会议;

•委员会和顾问小组会议;

•持份者直接联系香港会计师公会准则制订部;

•正式咨询文件。

如果香港的准则与国际准则完全趋同,那么香港会计师公会采取什么样的方式来制订准则?

采用以原则为基础的国际准则意味着香港会计师公会在制订准则时不仅要考虑香港市场,还要考虑全球市场。香港会计师公会以香港为主要关注点,会计师公会表达利益相关者的问题或关切,并向国际和国家的标准制订机构报告市场上存在的不一致之处;然后我们共同努力解决这些问题,确保我们维持一套适用于所有国际财务报告准则辖区的全球性准则。下图列举了香港会计师公会为国际准则制订的发展做出的贡献。

香港会计师公会也与其他国家和地区准则制订者合作。下图显示了我们如何与全球其他准则制订机构合作。

- 香港会计师公会进行本地研究和推广工作,研究结果与各个准则制订机构分享,并为其正在进行的项目做出贡献。研究或调查有助于香港会计师公会更好地了解问题或不一致性的根本原因,评估问题的合理性(包括是否可以通过现有准则解决),并在可行的范围内提出可能的解决方案。

- 香港会计师公会对整个项目周期中对我们的持份者最重要的关键项目做出回应。

- 香港会计师公会积极参与并在各个准则制订机构举办的会议上提出关键议题,包括国际会计准则理事会(IASB)的世界准则制订者会议、IASB的会计准则咨询论坛(作为亚洲及大洋洲准则制订组织的技术负责人)、国际审计与鉴证准则理事会(IAASB)和国际会计师职业道德准则理事会(IESBA)的国家准则制订者会议。

- 香港会计师公会与IASB、IFRS解释委员会、ISSB、IAASB和IESBA的人员合作,并分享有关香港会计和审计实践的资讯,和讨论相关问题。

- 香港会计师公会为各个准则制订机构或其工作小组和顾问小组物色合适的香港候选人,并为他们提供技术支援。

- 香港会计师公会促进各个准则制订机构与香港持份者之间的对话。

点击此处获取有关亚洲及大洋洲准则制订组织的更多资讯。

点击此处获取国际会计准则制订者论坛章程。

点击此处 了解更多有关国际审计与鉴证准则理事会管辖区及国家审计准则制订者小组的资讯。

点击此处 了解更多有关国际会计师职业道德准则理事会国家准则制订者小组的资讯。

点击此处了解有关国际会计准则理事会如何与国家准则制订者合作的更多资讯。

准则制订部每年检查并更新(如有必要)有关财务报告准则、可持续披露准则、职业道德准则以及审计和鉴证准则(统称「专业准则」)制订流程的政策文件。