我們如何制訂準則並為國際準則做出貢獻

香港會計師公會是香港會計及審計準則的制訂者。 香港會計師公會也為香港會計師制訂道德準則。

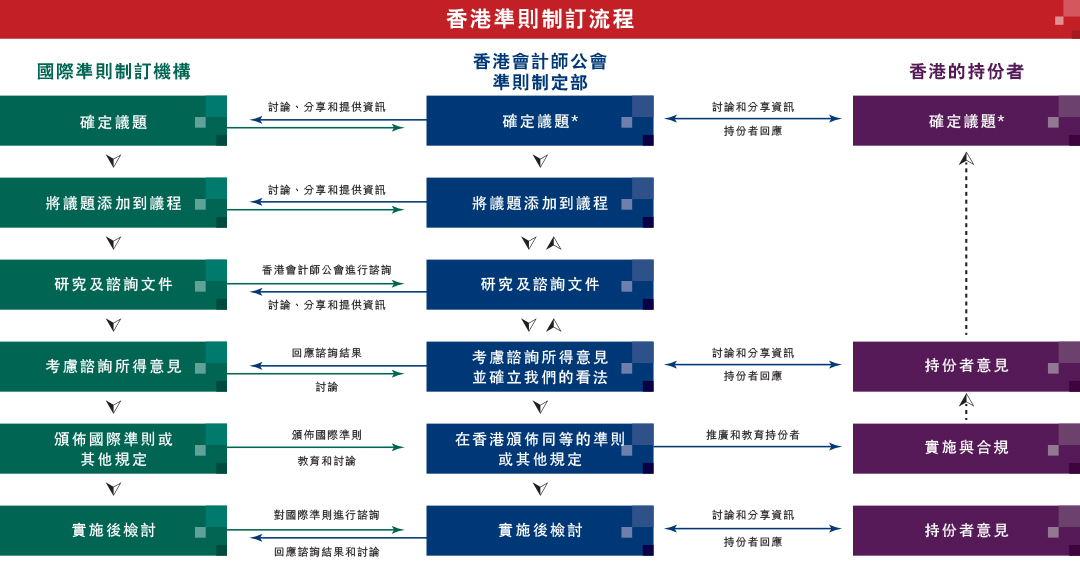

經過就趨同問題進行廣泛磋商後,在 2000 年代初, 香港會計師公會理事會決定香港準則應與國際準則全面趨同。 我們的正當程序文件解釋我們制訂和採用國際準則的程序。制訂準則的過程如下圖所示。

* 技術問題可以透過以下方式識別:

•與主要持份者(學術界、投資者、編制者、會計從業人員和監管者)定期舉行會議;

•委員會和顧問小組會議;

•持份者直接聯繫香港會計師公會準則制訂部;

•正式諮詢文件。

如果香港的準則與國際準則完全趨同,那麼香港會計師公會採取什麼樣的方式來制訂準則?

採用以原則為基礎的國際準則意味著香港會計師公會在制訂準則時不僅要考慮香港市場,還要考慮全球市場。香港會計師公會以香港為主要關注點,會計師公會表達利益相關者的問題或關切,並向國際和國家的標準制訂機構報告市場上存在的不一致之處;然後我們共同努力解決這些問題,確保我們維持一套適用於所有國際財務報告準則轄區的全球性準則。下圖列舉了香港會計師公會為國際準則制訂的發展做出的貢獻。

香港會計師公會也與其他國家和地區準則制訂者合作。下圖顯示了我們如何與全球其他準則制訂機構合作。

- 香港會計師公會進行本地研究和推廣工作,研究結果與各個準則制訂機構分享,並為其正在進行的項目做出貢獻。研究或調查有助於香港會計師公會更好地瞭解問題或不一致性的根本原因,評估問題的合理性(包括是否可以通過現有準則解決),並在可行的範圍內提出可能的解決方案。

- 香港會計師公會對整個項目週期中對我們的持份者最重要的關鍵項目做出回應。

- 香港會計師公會積極參與並在各個準則制訂機構舉辦的會議上提出關鍵議題,包括國際會計準則理事會(IASB)的世界準則制訂者會議、IASB的會計準則諮詢論壇(作為亞洲及大洋洲準則制訂組織的技術負責人)、國際審計與鑒證準則理事會(IAASB)和國際會計師職業道德準則理事會(IESBA)的國家準則制訂者會議。

- 香港會計師公會與IASB、IFRS解釋委員會、ISSB、IAASB和IESBA的人員合作,並分享有關香港會計和審計實踐的資訊,和討論相關問題。

- 香港會計師公會為各個準則制訂機構或其工作小組和顧問小組物色合適的香港候選人,並為他們提供技術支援。

- 香港會計師公會促進各個準則制訂機構與香港持份者之間的對話。

點擊此處 獲取有關亞洲及大洋洲準則制訂組織 的更多資訊。

點擊此處 獲取國際會計準則制訂者論壇章程。

點擊此處 了解更多有關國際審計與鑒證準則理事會管轄區及國家審計準則制訂者小組的資訊。

點擊此處 了解更多有關國際會計師職業道德準則理事會國家準則制訂者小組的資訊。

點擊此處 了解有關國際會計準則理事會如何與國家準則制訂者合作的更多資訊。

準則制訂部每年檢查並更新(如有必要)有關財務報告準則、可持續披露準則、職業道德準則以及審計和鑒證準則(統稱「專業準則」)制訂流程的政策文件。