香港會計師的道德操守態度

概述香港會計師公會2021年道德操守調查的結果

香港會計師公會道德操守調查旨在深入了解香港會計師的道德操守態度,以及《專業會計師道德守則(修訂)》(下稱「守則」)(Code of Ethics for Professional Accountants (Revised))對其專業工作的表現有何幫助。

該調查於2019年首次進行,而最新的一次調查則於2021年12月至2022年1月進行,並訂立以下目標:

- 了解會計業內人士對相關監管要求的看法;

- 識別道德操守違規較高風險的地方;

- 了解專業會計師對守則的熟悉程度;及

- 辨認其他需要持續推廣的議題。

公會透過電子郵件將調查鏈結癹送至所有會員。這次調查採用不記名方式,以鼓勵會員真誠坦率地發表意見。調查並非出於學術目的,而是為了收集會員對於道德操守的看法,以讓公會考慮如何能更有效地應對會員的需求。

調查問題涵蓋四大方面:

- 道德操守的觀念;

- 道德操守的經驗;

- 職場上的道德操守文化;及

- 與道德操守相關的培訓。

這次調查合共收到315份完整的回覆,以及超過300項意見和/或回答。調查報告總結了受訪者的觀點和意見,現已發佈於公會網站的「New and Major Standards Resource Centre」。公會承蒙各位會員協助,得以順利完成調查,謹此衷心致謝。

公會的專業操守委員會將根據調查結果,跟進及修訂公會的道德操守之策略及倡議。

本文將重點講述該調查的重要反饋。如欲了解全部的調查結果,請參閱完整報告(僅供英文版本)。

道德操守的觀念

當問到守則對會計專業有何影響,佔回覆總數最多的首三個選項是:

- 守則提供的指引有助專業會計師履行公眾利益的責任;

- 守則提供的指引協助專業會計師的決策過程;及

- 守則提供的指引確保專業會計師的行為達優質水平。

正如守則的首句所述:「會計行業的一個顯著特點是以履行公眾利益為責任。」(A distinguishing mark of the accountancy profession is its acceptance of the responsibility to act in the public interest.)(守則A章第100.1段),守則強調會計專業人士需堅守維護公眾利益的宗旨。

道德操守的經驗

我們亦詢問了受訪者,在過去12個月內是否曾在工作中作出有違道德操守的行為,或者是否知悉有任何人士曾作出有違道德操守的行為。13%的受訪者表示曾作出或遇到過有違道德操守的行為;佔回覆總數最多的首五個道德操守問題是:

- 利益衝突;

- 不當偏見;

- 操控信息,包括會計或財務報告欺詐;篡改收入及支出等;

- 對會計估計、折現率、減值、持續經營等事宜的判斷過度樂觀,導致資料失真;及

- 進行會計估計時依賴過份樂觀的信息並作出判斷。

而表示在過去12個月曾作出有違道德操守行為的受訪者中,多為在機構中擔任中層或以上的管理人員。

這反映出,職級越高之僱員,鑑於他們所擔任職務及身處環境的複雜程度,使他們越有機會作出有違道德操守的行為,或者更加留意到相關事件背後的道德操守問題。

對於處理道德問題的方式,佔受訪者回覆總數最高的前五項分別是 「無動於衷」、「出於管理層壓力而無動於衷」、「向相關管理層報告」、「從所在組織辭職」,以及「向相關的外界組織報告」。

職場上的道德操守文化

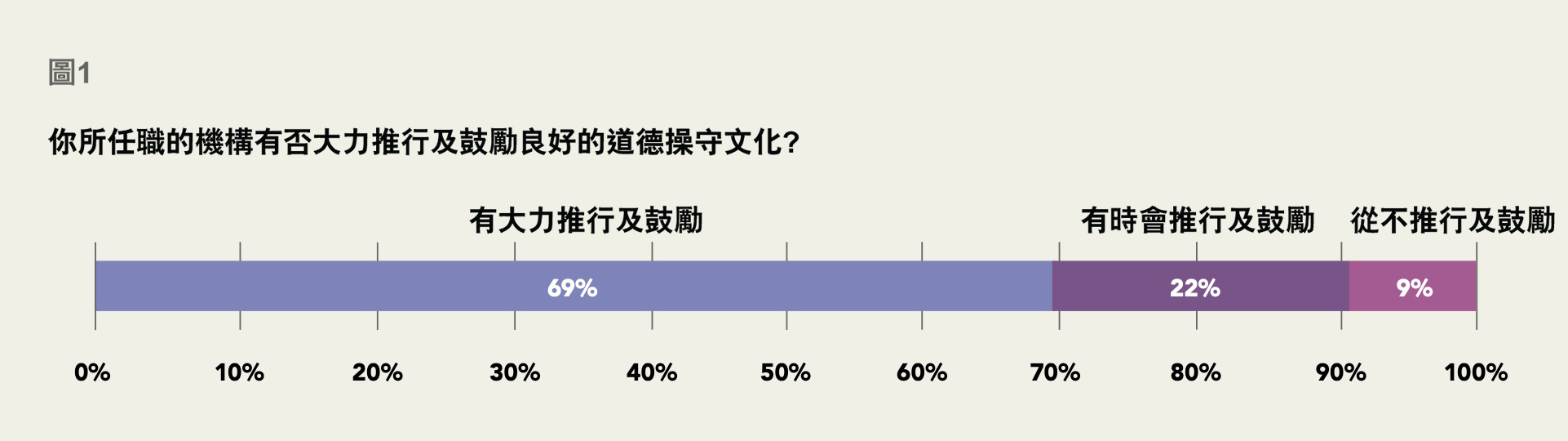

我們觀察到較多來自執業界別(即會計師事務所)的受訪者認為其工作場所有大力推行及鼓勵良好的道德操守文化。約八成來自執業界別的受訪者認為其工作場所有大力推行及鼓勵良好的道德操守文化,而只有69%的所有受訪者持相同意見(參見下圖1)。這可能是由於會計師事務所較重視符合專業準則和監管的要求,因此有較大動力在工作場所建立良好的道德操守文化。

與道德操守相關的培訓

如上所述,來自執業界別的受訪者比其他受訪者較可能表現出高水平的道德操守意識與態度。調查發現,超過半數來自執業界別的受訪者表示曾在去年參加道德操守培訓課程,這或與會計師事務所普遍訂立相關的培訓要求有關。

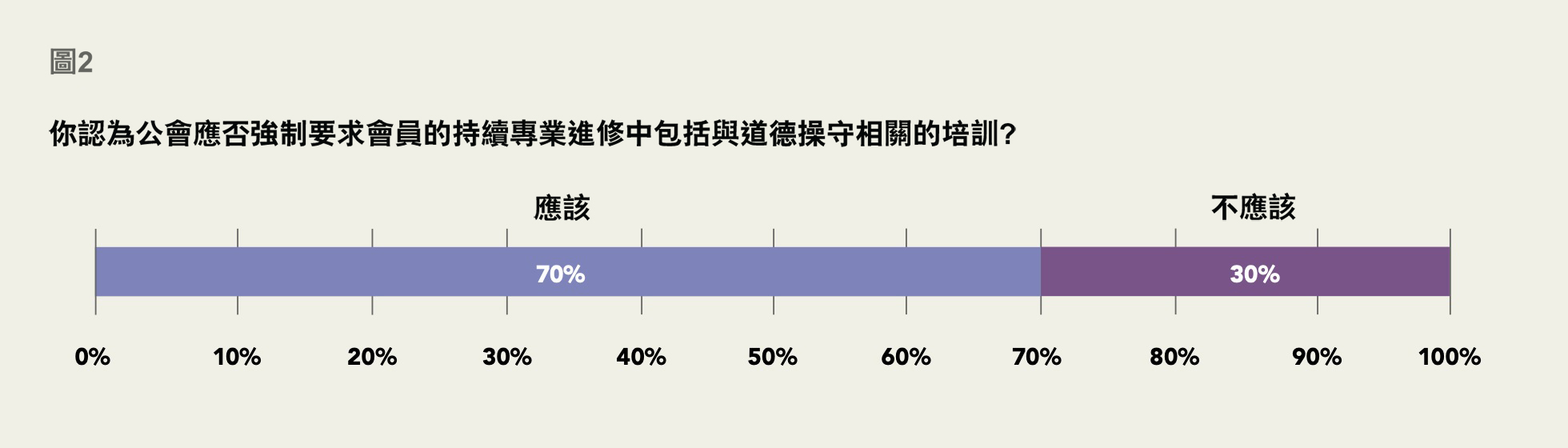

調查還發現,超過七成的受訪者認為公會應強制要求會員的持續專業進修中包括與道德操守相關的培訓(參見下圖2)。

調查總結與未來展望

調查結果顯示,大部分的受訪者對道德操守抱持堅定的態度:近九成的受訪者認為道德操守對於會計行業十分重要;半數受訪者表示自身的道德意識較剛入職首年有顯著提升;七成受訪者則認為公會應強制要求會員的持續專業進修中包括與道德操守相關的培訓。如上所述,來自執業界別的受訪者比其他受訪者較可能表現出較高水平的道德意識與態度。

調查反饋亦顯示,管理層的行事作風對在職場推行道德操守文化具有關鍵作用。受訪者認為,其任職機構擁有良好的道德操守文化的關鍵原因是高層所訂下的行事風格基調、管理層以身作則維持高水平道德操守行為及成為其他員工的道德操守榜樣。與此同時,受訪者在過去12個月內遇過或知悉的道德操守問題主要原因是來自管理層的壓力,以及其任職機構內的道德操守意識不足。

儘管受訪者普遍對道德操守持正面的態度,但僅不到半數受訪者在過去一年中接受過與道德操守相關的培訓,而有近20%的受訪者在過去五年內從未參加過任何與道德操守相關的培訓。此外,有約三分之一的受訪者表示並不知道近年來公會對守則及其要求作出的任何修訂。

根據調查結果,下列行動或可加強職場的道德操守態度及文化:

- 事務所及僱主應鼓勵及推行職場上的道德操守文化與意識;同時加強道德操守與合規政策及監察程序,以應對職場內的不當行為;

- 公會應繼續致力提高會員對守則最新內容及相關要求的意識;同時繼續向專業會計師提供與道德操守相關的培訓;

- 事務所/僱主與公會應繼續就常見的道德操守情況中的「應該做」和「不應該做」的事宜緊密溝通及加強認知,並考慮是否應將道德操守納入強制性培訓。

請參閱專題文章(僅供英文版本),以了解更多有關這項道德操守調查的信息。

本文為編譯版本,原文The ethical attitudes of CPAs in Hong Kong由香港會計師公會準則制訂部撰寫,並首發於香港會計師公會會員雜誌《A Plus》2022年第4期。